UBEZPIECZYCIELE, A PREWENCJA W TRANSPORCIE DROGOWYM

Bezpieczeństwo Globalne – dedykowane działania

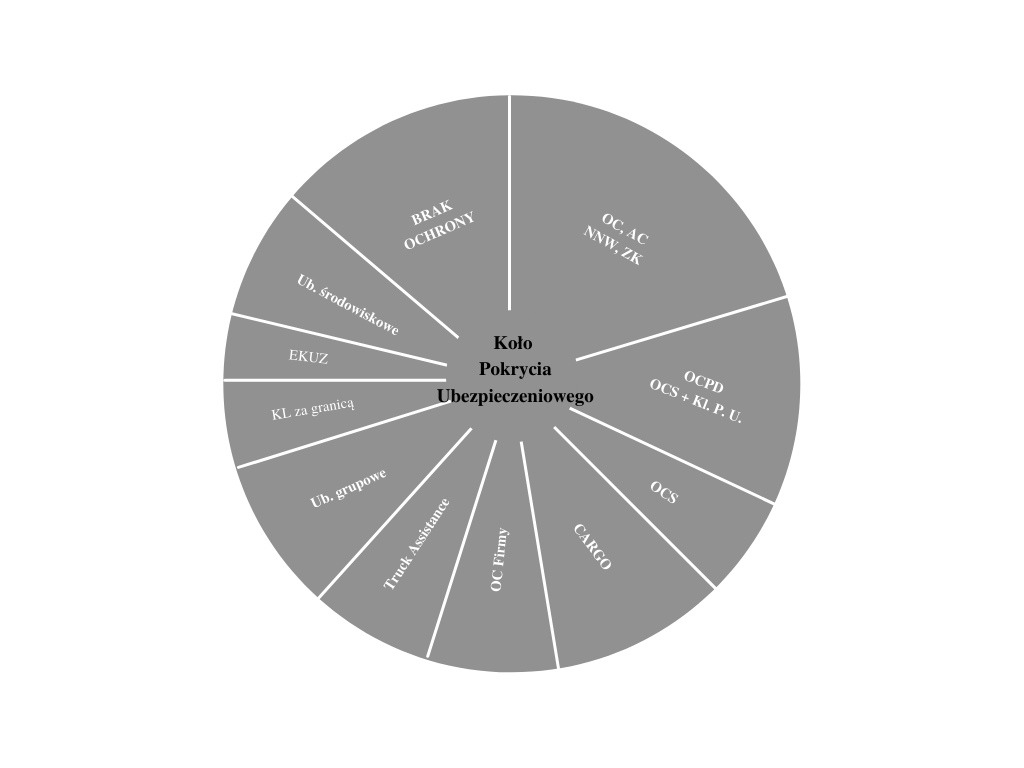

Ubezpieczenia transportowe nie ograniczają się jedynie do obowiązkowego ubezpieczenia od odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych, jak również zabezpieczenia pod licencję transportową, czy Zielonej Karty. Często dobrowolne ubezpieczenia – jak na przykład OCPD (OC Przewoźnika Drogowego), oraz ubezpieczenie CARGO (zabezpieczenie ładunku do pełnej wartości), stają się w pewnych okolicznościach “obowiązkowe” – co oznacza, że bez nich, nie wykonamy swojej pracy, nie podejmiemy ładunku, nie przeprowadzimy transportu, nie uzyskamy zapłaty za fracht. Istotne jest, aby świadomość menedżera zarządzającego flotą, miała znacznie szerszą optykę, również w segmencie ubezpieczeń – zabezpieczeń.

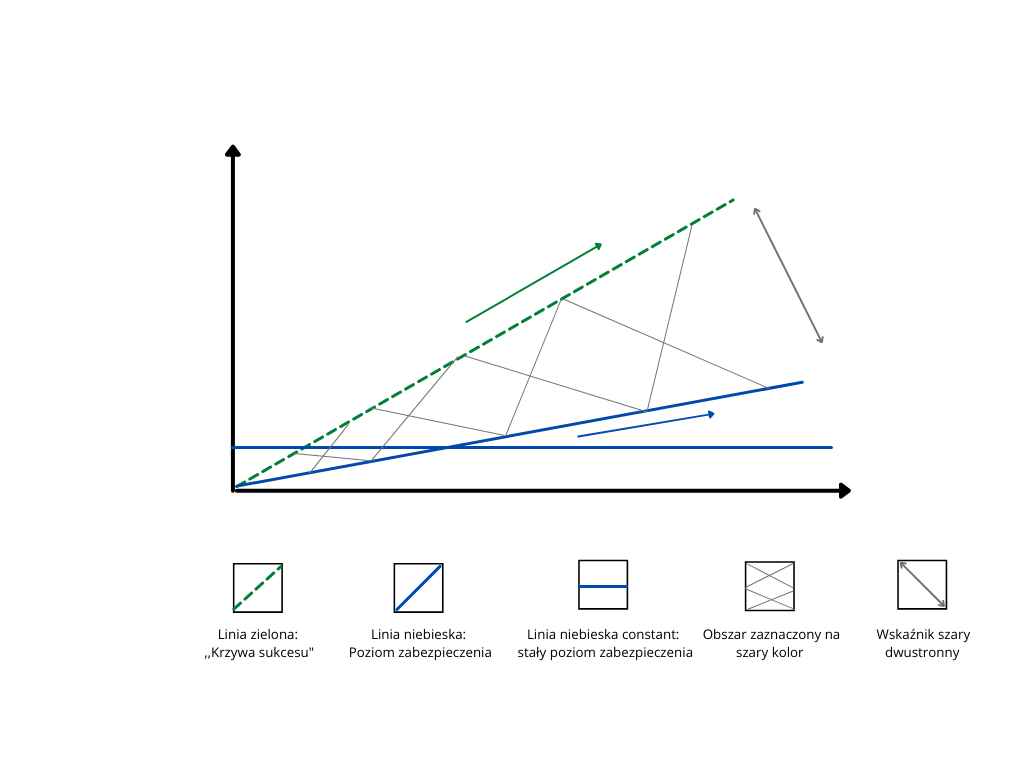

Ochrona, pomimo iż – wdrażana świadomie, z pełnymi zakresami, nie jest nigdy idealna i w żadnym wypadku nie możemy mówić o gwarancji uzyskania odszkodowania. Zawsze należy zbudować zapas, pod postacią zabezpieczenia finansowego – na potencjalne odmowy (z różnych przyczyn) wypłat odszkodowania, co obrazuje poniższy diagram, z zaimplementowanym jednym z “trójkątów” wskazujących na brak pokrycia ochrony polisą.

Poniżej zaprezentowane zostały wybrane aspekty, które prowadzić mogą do spokojniejszego snu właściciela firmy. Zawsze możemy, a nawet powinniśmy zmniejszać ryzyko. Przydatnym będzie skupienie się na następujących czynnikach:

- OC Przewoźnika – ubezpieczony przewożony towar;

- OC Spedytora – ubezpieczenie działalności spedycyjnej;

- OC Spedytora + Klauzula Przewoźnika Umownego

- Ubezpieczenie Komunikacyjne – OC, AC, NNW, ZK, Assistance;

- Ubezpieczenie Środowiskowe – np. wyciek paliwa, zanieczyszczenie gleby;

- Ubezpieczenie Kosztów Leczenie Kierowców za Granicą;

- OC Zawodowe – zabezpieczenie pod licencję;

- OC Firmy – zabezpieczenie ryzyk w prowadzonej działalności;

- Gwarancje Ubezpieczeniowe – pod karty paliwowe / zamiast bankowych;

- TRUCK ASSISTANCE – np. holowanie zablokowanego pojazdu;

- Ubezpieczenia Pracownicze (Grupowe + Medyczne – Pakiety);

- OC KIEROWCY – OC za mienie powierzone;

- BUSINESS INTERRUPTION (BI) – ubezpieczenie utraty zysku (np. pożar, powódź, eksplozja);

- D&O – udzielenie ochrony na wypadek roszczeń (dedykowane w szczególności członkom zarządu);

- Ubezpieczenie od Przerwy w Biznesie – klauzula mediów, klauzula dostawców, klauzula dostępności;

- Ubezpieczenie Cybernetyczne – ataki hakerskie, rekompensata strat związanych z uszkodzeniem, utratą, wyciekiem danych;

- Ubezpieczenie CARGO – utraty lub uszkodzenia towaru znajdującego się w transporcie (zdarzenia losowego (np. wybuch, pożar, zalanie, upadek drzewa, wypadek, rozbój, kradzież, załadunek, rozładunek i inne);

- Ubezpieczenie OC Nadwyżkowe – TU wypłaci odszkodowanie za szkodę w mieniu będącą następstwem zdarzenia – wyrządzoną w związku z ruchem pojazdu w części przewyższającej wymaganą sumę gwarancyjną na terenie kraju zdarzenia.

Zakłady ubezpieczeniowe składają się z wielu segmentów i płaszczyzn analitycznych. Brany jest pod uwagę wynik techniczny, opłacalność inwestycji – w bardzo uproszczonym ujęciu. Underwriterzy oraz departamenty risk managementu decydują o “apetycie” na dane ryzyko. Likwidacja jeśli nie musi (poza kulancją), nie chce wypłacać, departament prawny wspiera doświadczeniem działania procesowe. Sprzedaż generuje prowizję od przypisu. Obowiązki Zakładów ubezpieczeniowych względem PIU (Polska Izba Ubezpieczeń), KNF (Komisja Nadzoru Finansowego), RF (Rzecznik Finansowy), czy PBUK (Polskie Biuro Ubezpieczycieli Komunikacyjnych) dedykują określone – mniej lub bardziej wymagające, bardziej, lub mniej intuicyjne kroki. Nie mniej jednak ubezpieczyciele pełnią również określone dla społeczeństwa – bardzo istotne funkcje.

Funkcje ubezpieczeń można definiować, wedle poniższych zmiennych:

- Ochrona Ubezpieczeniowa,

- Funkcja Prewencyjna,

- Funkcja Finansowa,

- Funkcję Redystrybucyjna.

Ubezpieczenia, a także tworzące je zasady wykorzystywane i projektowane przez Ubezpieczycieli, w świetle norm i regulacji prawnych pełnią wiele równoległych, ale też powiązanych ze sobą funkcji. Nie jest to wyłącznie zaspokajanie indywidualnych potrzeb, w ramach umów między stronami, ale przede wszystkim działanie wpływające na społeczeństwo i gospodarkę. Ubezpieczyciele pełnią funkcję regulacyjną rynku, określonych segmentów i sektorów gospodarki w ujęciu globalnym. Oczywiście nadrzędną funkcją jest funkcja ochrony ubezpieczeniowej, która powoduje rekompensaty za nieoczekiwane, ale określone w ogólnych warunkach ubezpieczenia szkody. Wskazać tu należy również zasadę realności, czyli umożliwiające otrzymanie odszkodowania, a także pełności ochrony, która powoduje, że prawo i ekonomia również mają znaczenie przy wypłacie odszkodowania. Prewencja polega na zmniejszaniu możliwości wystąpienia określonego ryzyka oraz zmniejszenia prawdopodobieństwa pojawienia się jego następstw ekonomicznych. Techniczne środki prewencji wpływają fizycznie na odpowiedzialność zakładu ubezpieczeniowego lub jego brak. W myśl stosowania dodatkowych zabezpieczeń, indywidualnie zdiagnozowanych i dostarczonych, pod postacią zaleceń przez ubezpieczycieli – powoduje obniżenie taryfy, co skutkuje obniżeniem składki. Normy prawne natomiast i regulacje pod postacią przepisów bezpieczeństwa i higieny pracy również działają ochronnie, prewencyjnie. Finansowa funkcja polega na tworzeniu funduszu i rezerwy, natomiast zakłady ubezpieczeniowe pobudzają gospodarkę zatrudniając wiele osób, płacąc podatki a także obracając – inwestując wolnymi środkami. Możliwy też jest podział ryzyka w ramach reasekuracji, który zapewnia dodatkową równowagę finansową a także zwiększenie bezpieczeństwa. Branża logistyczna czerpie więc nie tylko bezpośrednie, ale również pośrednie korzyści z działalności rynku ubezpieczeniowo – prewencyjnego.[1]

Pomysły ubezpieczycieli mają znacznie szersze pola i bardziej zakrojone działania, które ujęte są w dedykowanych programach pionierskich i pilotażowych, a także wyrafinowanych i bardzo skrupulatnych audytach. To właśnie po rekomendacjach poaudytowych mamy konkretne wskazania, w ramach konieczności lub propozycji zmian, aby prowadzić do większego bezpieczeństwa, ale również wpłynąć tym samym po realizacji założeń na mniejsze stawki – niższe składki. Zakład ubezpieczeniowy stosuje zaawansowane narzędzia i technologie aby doprowadzić do poprawy bezpieczeństwa i zminimalizować ryzyko w firmach. Nieszablonowość i dostępność informacji pozwala na podjęcie bardziej świadomych decyzji, które są niezwykle istotne z punktu widzenia zabezpieczenia przedsiębiorstwa. Pierwsze etap zazwyczaj zakłada diagnozę zakładu, firmy, produkcji pod kątem potencjalnych zagrożeń, które wywołać mogą zniszczenie, awarię, pożar. Kolejny element stanowi już instalacje wdrożeń rekomendowanych, a ostatni czyli trzeci etap, odnosi się do monitorowania i raportowania wyników.

Implementowany dodatkowo w przedsiębiorstwie system, wykorzystuje rozwiązania technologiczne, które opierają się na koncepcji tak zwanej “4.0”, umożliwiając monitoring zabezpieczeń w wielu obszarach: logistyki, parku maszyn, urządzeń, zabezpieczeń przeciwpożarowych, produkcji. Wspiera ono klientów zakładów ubezpieczeniowych w zwiększaniu kultury bezpieczeństwa, dzięki wykorzystanym mechanizmom. Pozwala również na samodoskonalenie kapitału ludzkiego w organizacji, który niweluje liczbę i wielkość zdarzeń szkodowych.[2]

Audyt natomiast opiera się na weryfikacji danych, dokładnej analizie ich, poprzedzonej pytaniami, analityce treści, procedur i systematyki procesu konkretnego przedsiębiorstwa. Obiektywni inżynierowie, doświadczeni w przeprowadzaniu audytów i rozumiejący branże przedsiębiorców, obserwują zdarzenia i zmienne bardzo krytyczne,

diagnozując sytuacje patologiczne. Dokładna analiza dokumentacji i specyfiki działania, przy wsparciu szeregu pytań, przeprowadzonych w przeciągu dwóch dni wpływa na dokumentację rekomendacyjne, w ramach poniższych metodologii:

- priorytet wysoki (waga 1) – rekomendacje kluczowe z punktu widzenia istotnej poprawy bezpieczeństwa floty pojazdów;

- priorytet średni (waga 2) – rekomendacje mogące podlegać rozpatrzeniu w drugiej kolejności, mające istotny wpływ na poprawę bezpieczeństwa floty pojazdów;

- priorytet niski (waga 3) – rekomendacje optymalizujące proces zarządzania bezpieczeństwem, wynikające bezpośrednio z zasad dobrej praktyki inżynierskiej. Ten status rekomendacji nadawany jest również w przypadku uzyskania niepełnych informacji o badanym zagadnieniu.

Należy uwzględnić fakt, że ewentualne wykonanie rekomendacji nie wyeliminuje całkowicie zagrożeń związanych z wystąpieniem niepożądanych zdarzeń drogowych z udziałem pojazdów przedsiębiorstwa.

Ryzyka w przedsiębiorstwach, w ramach prowadzenia działalności są zawsze – większe lub mniejsze. Świadomość, doświadczenia a także przebojowość i systematyczność, niezłomność w dążeniu do celu, nie zawsze. Przy braku wyciągania wniosków, zbyt szybkim poddawaniu się, lub nieposiadaniu umiejętności elastyczności, asymilacji, a także mocnego kręgosłupa mentalnego – nie mamy czego szukać w biznesie. To jednak i tak nie daje nam szans na powodzenie, ponieważ dalej nie poruszamy problematyki niszy rynkowej, okazji czy szans na zdobywanie nowych, wcześniej nieodkrytych rynków. Jednakże optymalne, w niektórych przypadkach innowacyjne podejście, może być skorelowane z bezpieczeństwem, a dokładniej rzecz ujmując analityką, sztuczną inteligencją i przełożeniem technologicznym na audyt, prewencję i tym samym marginalizację zagrożeń. Wybrane firmy mają wiedzę jak właściwie, przy wsparciu zakładów ubezpieczeniowych i profesjonalnych pośredników – brokerów osiągnąć wyznaczony cel, który w dalszej perspektywie, w ujęciu strategicznym jest sukcesem. Panuje właściwe przekonanie, iż zdobywanie wiedzy, czyli inwestycja w siebie lub firmę przyniesie prędzej czy później wymierne rezultaty, innymi słowy zawsze się zwróci. Często, aby pójść o kilka kroków finansowych do przodu, musimy zrobić krok do tyłu, czyli ponieść koszt. Będzie on potencjałem na nową ścieżkę rozwoju, ale zabezpieczającą nasz sukces. Wymierne wskaźniki i rzetelne, poparte faktami i doświadczeniem rekomendacje analityczne – poaudytowe, powodują iż wiemy nad dokładnie którymi obszarami powinniśmy pracować, a informację pozyskujemy z obiektywnego źródła. Właściwy zespół, czyli odpowiednio zbudowany kapitał ludzki, w połączeniu z pomysłem na biznes i nowoczesną technologią, do której dodajemy wiedzę ekspertów (za którą nierzadko bardzo wysoko musimy zapłacić), jest jednak korzystniejszym wyborem niż podnoszenie firmy po gigantycznym incydencie. Aby stworzyć sobie środowisko do zaplanowanych działań, powinniśmy rozpocząć jego projektowanie od standardów bezpieczeństwa, oraz pilnować aby ścieżka rozwoju równolegle “zaplatała się”, ze ścieżką wdrażanych zabezpieczeń. Taka działalność nie jest zaliczona do wiedzy ograniczonej, czy niedostępnej dla firm, jednakże nie wszyscy widzą w tym sens, co gorsza te firmy powodują szkody, w następstwie których pokrzywdzonych jest więcej niźli jedno przedsiębiorstwo. Nabierają one cech efektu domina, pogrążając kilku kooperantów, w ramach wielkiego łańcucha dostaw (bądź dynamicznych łańcuchów dostaw). odnosząc się do podmiotów realizujących operacje logistyczne. Jakość i dostępność informacji w dzisiejszych czasach powinna być wyznacznikiem poziomu i standardu działań, ale przede wszystkim powinna pojawić się chęć i otwartość umysłu na zmiany oraz nowatorskie, wcześniej niewykorzystywane wdrożenia w naszych przedsiębiorstwach. To daje sposobność na głębszy i często nieprzerywany negatywnymi incydentami sen właściciela firmy.

[1] Źródło: https://piu.org.pl/wp-content/uploads/2020/07/WU-2020-02_03-Lemkowska.pdf (data dostępu: 13-01-2022 r.)

[2] Źródło: Dokument przystąpienia do programu PZU Pionu Korporacyjnego “Program Ryzyko PRO”